「もし急に入院することになったら」「自転車で事故を起こしてしまったら」など、「もしも」のとき、大学生のあなたは対応できますか?

人生には予期せぬトラブルがつきものです。病気やケガなどは、いつ自分の身に起こるかわかりません。しかし、事前に備えておけば、いざというときも慌てずに済みます。

この記事では、リスクに対する具体的な備え方を解説します。公的保険や生命保険、損害保険の種類など、知っておきたい知識をまとめました。

リスクに対する具体的な備え方

人生には、思わぬトラブルがつきものです。入院・手術・損害賠償・死亡など、予期せぬリスクから自分や家族を守るためには、具体的な準備が必要となります。

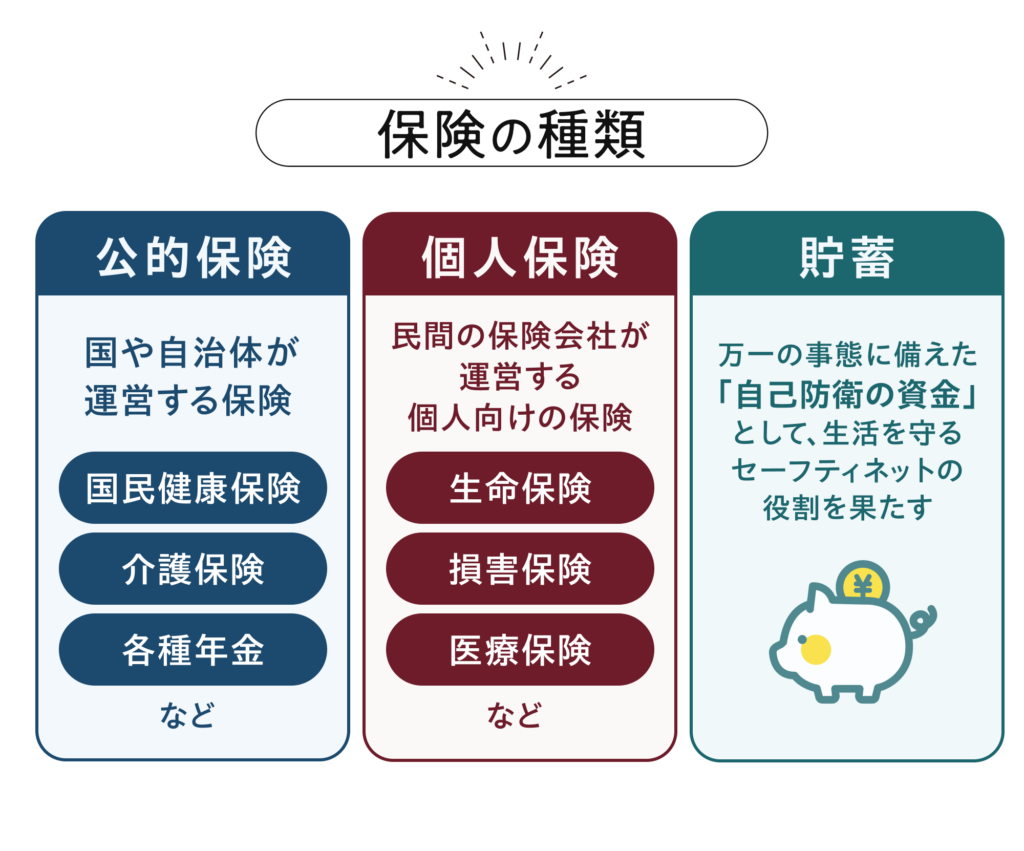

備え方の基本は「公的保険」「民間保険」「貯蓄」の3つです。これらを組み合わせることで、さまざまなリスクに対応できます。

公的保険を理解する

日本には、さまざまな公的保険があります。健康保険・年金保険・雇用保険・労災保険などは基本的なリスクへの備えとなり、私たちの生活を支える基盤となる仕組みです。

まずは、これらの公的保険でどこまでカバーされるかを知ることが大切です。公的保険については別の記事で詳しく解説していますので、ぜひそちらもご覧ください。

https://manelabo-u.com/contents/大学生のための社会保険制度入門|「どのような

保険で備える

リスクへの備えを考えるとき、まず理解しておきたいのは「大きなリスク」と「小さなリスク」の違いです。たとえば、風邪をひいて数千円の医療費がかかる程度の「小さなリスク」なら、貯金で対応できます。

しかし、大きな病気や事故で数百万円もの費用が必要になったら、貯金だけでは足りないかもしれません。基本的には公的保険でカバーされる部分が大きいものの、それでも足りない「大きなリスク」に対して、生命保険や損害保険で備えるのが選択肢になります。

生命保険の種類

生命保険にはいくつかの種類があり、それぞれ特徴が異なります。代表的なものを表にまとめました。

| 保険の種類 | 保障期間 | 特徴 |

|---|---|---|

| 定期保険 | 一定期間のみ | 保険料が割安で掛け捨て型。保障期間が終了した後に保険金は支払われない |

| 終身保険 | 一生涯 | 保障が一生涯続き、何歳まで長生きしても死亡保険金を受け取れる。解約返戻金がある |

| 養老保険 | 一定期間のみ | 保障と貯蓄の両方の機能を持つ。満期時には死亡保険金と同額の満期保険金が支払われる |

| 医療保険 | 商品により異なる | 病気やケガによる入院や手術等による出費に備える。入院給付金や手術給付金が受け取れる |

| がん保険 | 商品により異なる | がんの治療に特化した保障。診断給付金や治療給付金が受け取れる |

大学生のうちはまだ扶養家族もいないため、高額な生命保険は必要ないケースが一般的です。ただし、将来どんな保険があるのかを知っておくと、社会人になったときに役立ちますよ。

損害保険の種類

損害保険は、日常生活で起こりうる事故や災害による損害を補償する保険です。大学生にも関係する保険がありますので、確認しておきましょう。

| 保険の種類 | 主な補償内容 | 大学生との関わり |

|---|---|---|

| 個人賠償責任保険 | 日常生活で被保険者や家族が他人にケガをさせたり他人のものを壊したりして、法律上の損害賠償責任を負った場合に補償 | 自転車事故や、アパートで水漏れを起こして階下に被害を与えた場合など |

| 火災保険 | 火災や自然災害による建物や家財の損害を補償 | 一人暮らしの場合、家財保険として加入することが多い |

| 家財保険 | 家具や電化製品・衣類などの大切な家財は、火災や盗難などのリスクから守る | 一人暮らしの家財を守るために必要 |

| 地震保険 | 地震や噴火、津波による建物や家財の損害を補償 | 火災保険とセットで加入 |

自転車で通行人にケガをさせてしまったような場合、数千万円の賠償責任を負うこともあります。このようなリスクに備えられるのが、個人賠償責任保険です。

個人賠償責任保険は、自動車保険や火災保険、傷害保険などの特約としてセットで契約できます。また、家族の誰かが加入していれば家族全員がカバーされる商品が一般的です。

貯蓄で備える

保険だけでなく、貯蓄も重要な備えの一つです。急な出費や収入が途絶えたときのために、すぐに使えるお金を用意しておく必要があります。

一般的には、生活防衛資金は生活費の3〜6ヶ月分が目安です。これは「生活防衛資金」や「緊急予備資金」と呼ばれ、万が一のときに生活を守るためのお金です。

なお、貯蓄で備える際のポイントは「元本割れしない形」「すぐに引き出せる形」で保管することです。具体的には、普通預金や定期預金で保管しましょう。

大学生の今できること

リスクへの備えは、大学生のうちから始められます。今は大きな保険に入る必要がなくても、将来に向けた準備は少しずつ進めておきましょう。

少額からの積立貯蓄

生活を守るための貯蓄は、若いうちから始めることが大切です。月1,000円でも毎月コツコツと貯めていけば1年で12,000円、4年間で48,000円になります。これだけでも、ちょっとしたトラブルに対応できる金額ですよね。

アルバイトをしている人は、収入の一部を貯蓄に回す習慣をつけましょう。仮に月10万円の収入があれば、そのうち1万円を貯蓄に回すだけで年間12万円になります。

貯金がある程度あれば、「スマートフォンが壊れた」「急な冠婚葬祭の費用が必要になった」など、突発的な支出に対応できるケースが多くなります。社会人になる前に、この習慣を身につけておくと将来の安心につながりますよ。

貯蓄のコツは「先取り貯蓄」です。アルバイト代が入ったら、使う前にまず貯蓄分を別の口座に移してしまいましょう。残ったお金で生活すれば、自然と貯まっていきます。

保険の種類を学ぶ

大学生の今は、高額な保険が不要なケースがほとんどです。ただし、将来一人暮らしを始めたり、社会人になったりしたときに必要な保険の種類を知っておくことは大切です。

独立したときに検討すべき保険としては、先ほど紹介した個人賠償責任保険や家財保険があります。特に一人暮らしを始める際は、火災保険とセットで加入することが多いため、契約内容をしっかり確認しましょう。

また、社会人になると医療保険やがん保険を検討する機会も出てきます。健康保険だけではカバーしきれない部分を補うためのものですが、若いうちに加入すると保険料が安くなる傾向があります。

今のうちから保険の基本的な知識を身につけておくと、いざというとき慌てずに済みます。将来結婚したときや子どもが誕生したとき、必要な保険を検討する際にも、保険の知識は役立つはずです。

まとめ

病気・ケガ・事故などのリスクは、誰にでも起こりうるものです。だからこそ、若いうちから備える習慣をつけておくことが大切になります。

今回お伝えした「公的保険」「民間保険」「貯蓄」の3本柱を理解し、バランスよく組み合わせることで、将来の不安の軽減につながります。大学生の皆さんは、少額からでも貯蓄を始めてみましょう。

また、保険の種類や仕組みを学んでおくと、社会人になったときに役立ちます。大きな一歩を踏み出す必要はありません。小さな一歩から始めて、少しずつお金のリテラシーを高めていきましょう。