20歳になると加入する公的年金制度。年金を受給するのは約40年も先になるため、大学生の方にとっては「まだ先の話」と感じるかもしれません。

しかし、公的年金は老後生活を安心して送るためだけでなく、社会全体で高齢者を支えるために大切な役割を果たしています。一般的な常識として、年金制度の仕組みを理解しておくことは人生設計において重要です。

この記事では、大学生も知っておくべき年金制度の全体像をわかりやすく解説します。

年金制度の全体像を知ろう

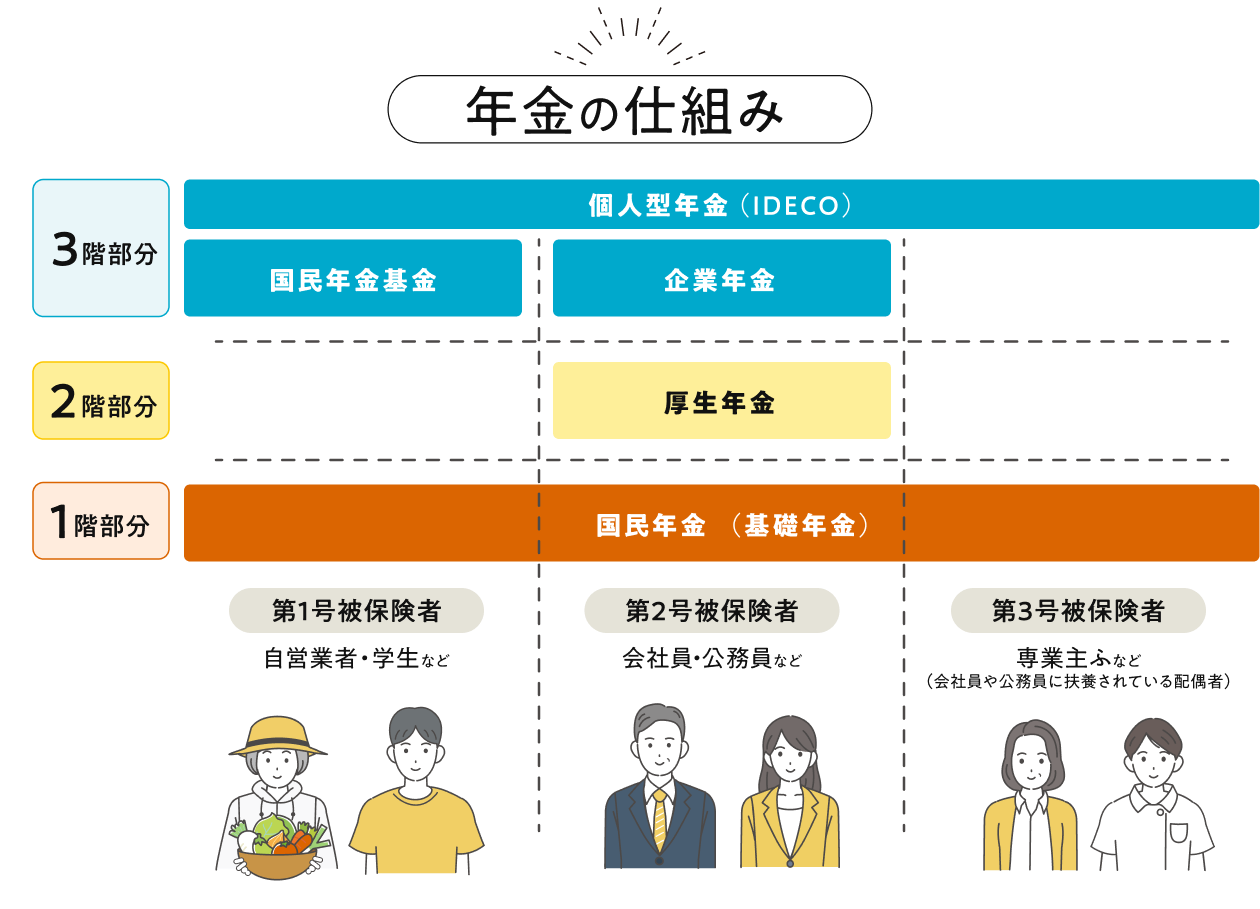

日本の年金制度は「3階建て」と呼ばれる仕組みで、公的年金を土台に、企業年金や個人年金を積み上げていく構造です。まずは、公的年金の基本的な構造を押さえておきましょう。

年金は「3階建て」構造

日本の年金制度は、建物のように階層が分かれています。1階部分は国民年金(基礎年金)で、20歳以上の全員が加入する土台です。2階部分は厚生年金で、会社員や公務員が加入します。3階部分は企業年金や個人年金、iDeCo(イデコ)などが代表例です。

1階の国民年金は原則として全員が加入する義務があり、2階の厚生年金は働き方によって決まります。3階は企業の福利厚生の事情や自分の意思によるため、若いうちから知識を持っておくと計画的に老後へ備えられます。

階層ごとに保険料や受け取れる金額が異なるため、自分がどの階層に該当するのかを把握しておくことが大切です。

なぜ複数の年金があるのか

公的年金だけでは、老後の生活費をすべてカバーできないかもしれません。

そのため、企業年金や個人年金で不足分を補う「自助努力」の重要性が高まっています。特に、少子高齢化が進む日本では、今後さらに公的年金の支給額が目減りする可能性もあるため、若い世代ほど複数の年金制度を組み合わせた準備が必要です。

【1階・2階】公的年金の基本

公的年金は、国が運営する社会保障制度で、老後の生活を支える土台となる重要な仕組みです。日本では20歳になると自動的に国民年金に加入し、会社員や公務員として働く場合は厚生年金にも加入します。

国民年金とは

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する年金制度です。職業や収入に関わらず、学生も自営業者も会社員も、全員が共通して加入する土台となる年金のため「基礎年金」とも呼ばれています。

令和7年度(2025年度)の国民年金保険料は月額17,510円です。この保険料を40年間納め続けると、65歳から老齢基礎年金として月額約6.9万円(年額約83.2万円)を受け取れます。

厚生年金とは

厚生年金は、会社員や公務員が加入する年金制度で、国民年金に上乗せされる2階部分にあたります。給与の額に応じて保険料と将来の年金額が決まる仕組みで、収入が多いほど保険料と将来受け取れる年金額が増える設計です。

厚生年金の保険料率は18.3%で、この金額を事業主と従業員が半分ずつ負担します(労使折半)。たとえば月給が20万円の場合、保険料は約3.7万円となりますが、実際に従業員が負担するのはその半分の約1.8万円です(残りの約1.8万円は会社が負担)。

厚生年金に加入すると、将来は国民年金(老齢基礎年金)に加えて老齢厚生年金も受け取れます。そのため、自営業者やフリーランスと比べて、受け取れる年金額が多くなります。

【3階①】企業年金の仕組み

企業年金は、会社が従業員の老後のために用意する年金制度です。

企業年金制度を導入している会社では、公的年金に上乗せして年金を受け取れるため、老後資金をより手厚く準備できます。

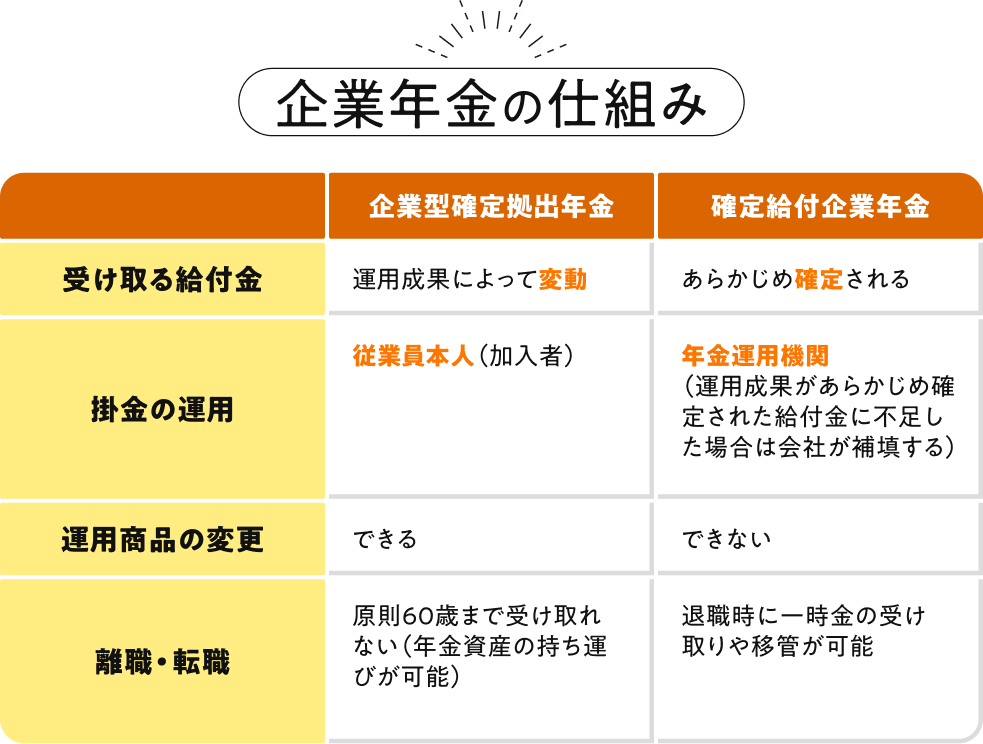

確定給付企業年金(DB)

確定給付企業年金(DB)は、将来受け取る給付額があらかじめ決まっている制度です。会社が運用を行うため、従業員は運用リスクを負いません。勤続年数や給与額に基づいて計算された金額を、退職後に確実に受け取れる安心感があります。

DBのメリットは、将来の年金額が確定しているため、老後の生活設計を立てやすいことです。たとえば「勤続30年で月10万円の年金」といった形で金額が決まっているため、早い段階からライフプランを考えられます。運用は会社が行うため、従業員は資産管理に気を使う必要もありません。

企業型確定拠出年金(DC)

企業型確定拠出年金(企業型DC)は、会社が掛金を拠出し、従業員が自分で運用商品を選んで運用する制度です。運用成績によって将来受け取る年金額が変わるため、従業員が運用リスクを負う仕組みになっています。

企業型DCのメリットは、運用次第で年金額を増やせる可能性があることです。投資信託などで運用がうまくいけば、会社が拠出した掛金以上の金額を受け取れます。

デメリットは、運用が自己責任になることです。市場の変動により、将来受け取る年金額が確定しないため、DBと比較すると将来の予測が難しいというデメリットがあります。

【3階②】自分で備える個人年金

公的年金や企業年金だけでは、老後の生活費をすべてまかなえない可能性があります。そこで重要になるのが、自分で準備する「私的年金」です。私的年金は、個人の判断で自由に選べる制度で、将来の生活をより豊かにするための選択肢となります。

iDeCo(イデコ)とは

iDeCo(イデコ)は「個人型確定拠出年金」の愛称で、自分で掛金を拠出し、自分で運用商品を選んで運用する私的年金です。20歳以上65歳未満の国民年金被保険者であれば、原則として加入できます。

掛金の上限は加入区分によって異なります。2024年12月の制度改正後、自営業者等は月額6.8万円(国民年金基金と合算)、企業年金がない会社員は月額2.3万円、企業年金がある会社員・公務員は最大月額2万円です。

iDeCoは原則として60歳まで引き出せないため、途中でお金が必要になっても利用できません。そのため、生活費や急な出費に備える預貯金とは別に、老後資金専用として位置づける必要があります。

個人年金保険とは

個人年金保険は、生命保険会社が販売する私的年金商品です。商品の選択肢が豊富で、自分のニーズに合わせて選べるメリットがあります。

iDeCoとは異なり、60歳未満でも解約が可能です。ただし、途中で解約すると受け取れるお金が払い込んだ保険料を下回る「元本割れ」が起こる可能性が高いため、長期的な加入を前提に考える必要があります。

まとめ

1階の国民年金はすべての人の土台となり、2階の厚生年金や企業年金は会社員や公務員に上乗せされます。そして3階のiDeCoや個人年金保険は、自分の意思で選んで加入する制度です。

大学生の方も、就職後の行動につなげるための知識を持っておくことが大切です。就職先を選ぶ際には、給与だけでなく企業年金の有無や種類も確認しましょう。また、社会人になったら早めにiDeCoへの加入を検討することで、時間を味方につけた資産形成が可能になります。

公的年金だけでは老後の生活費を十分にカバーできない時代だからこそ、自助努力の重要性が高まっています。今のうちから年金制度の全体像を理解し、将来に向けた準備を始める心構えを持っておきましょう。