みなさんは「リスクマネジメント」という言葉を聞いたとき、どんなイメージを持つでしょうか。

わたしたちの日常生活にも、予期せぬトラブルやリスクはたくさん潜んでいます。スマホが突然壊れたり、自転車で事故に遭ったり急な病気で入院したり、アクシデントはいつどこで起きるかわかりません。

大学生のみなさんにとって、社会人になる前の今だからこそ、リスクへの備え方を学んでおくことには大きな意味があります。この記事では、身近なリスクの種類や備え方について、わかりやすく解説していきます。

リスクとは何か

リスクとは、予期しない出来事によって損失が生じる可能性のことです。

わたしたちの日常には、いつ起こるかわからないトラブルがたくさん潜んでいます。

日常に潜むリスク

大学生の身のまわりには、想像以上に多くのリスクが存在しています。

スマホの故障は、代表的なトラブルのひとつです。画面のひび割れや水没で、修理費用が数万円かかることもあります。自転車での通学中に事故を起こせば、自分のケガだけでなく相手への賠償責任が発生するかもしれません。風邪をひいて通院すれば、診察料や薬代がかかり、アルバイトを休めば収入も減ってしまうでしょう。

深刻なリスクも存在します。突然の事故や病気で死亡したり、障害が残ったりする可能性はゼロではありません。このように、リスクには軽いものから重いものまでさまざまな種類があるのです。

予想外の出費

予期せぬ出費は、学生生活に大きな影響をもたらす可能性があります。多くの大学生は限られた予算の中で生活しているため、急な出費が重なると生活費が足りなくなってしまうからです。

たとえば、治療費や一人暮らしの部屋で起きた家具家電の故障など、数千円から数万円の出費が突然発生することがあります。

備えがない状態でこうした出費に直面すると、食費を削ったり親に頼んだりと、望ましくない選択をせざるを得ないケースもあるでしょう。だからこそ、起こり得るリスクを想定して、事前に準備しておくことが重要なのです。

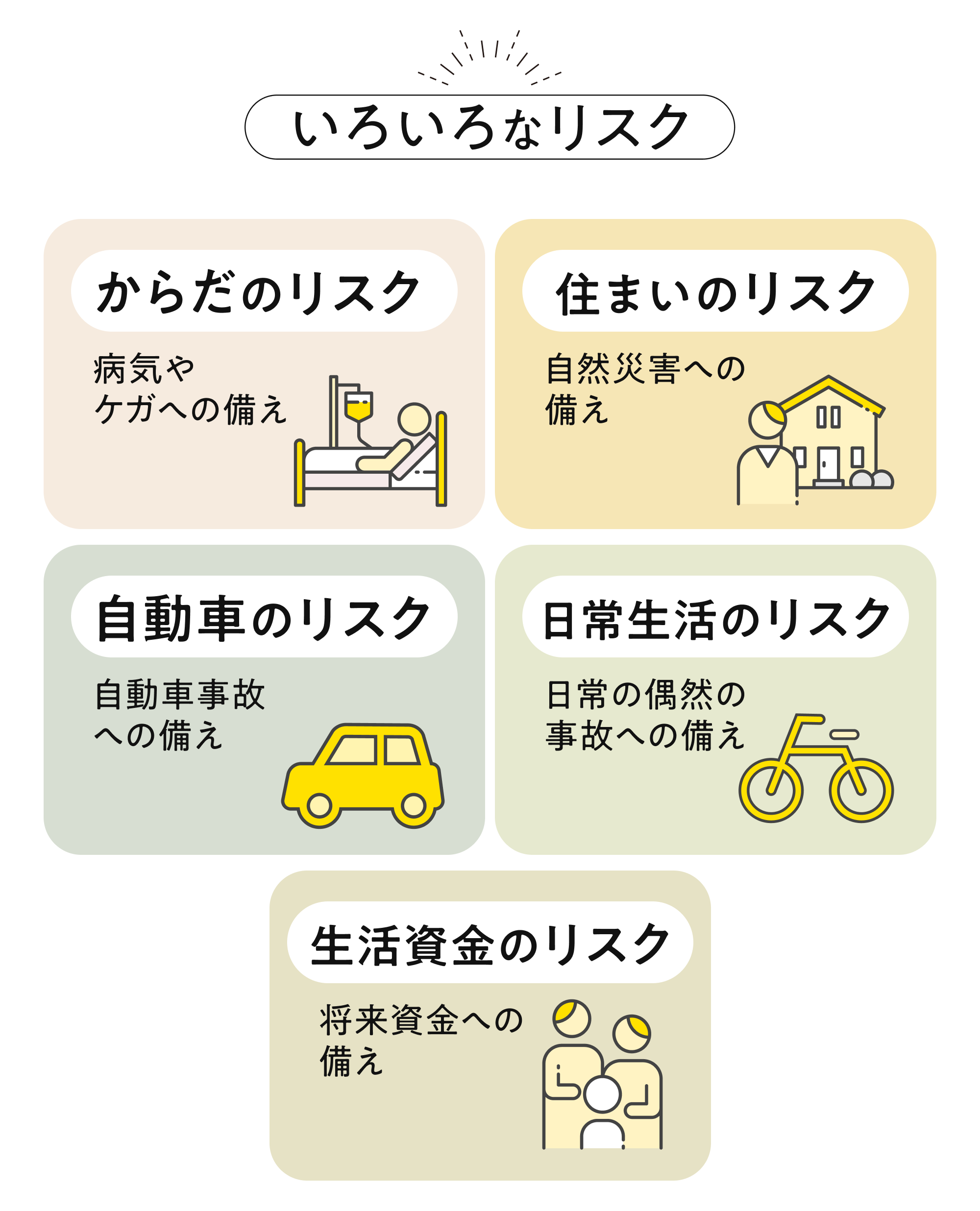

人生における代表的なリスク

人生には誰もが直面する可能性のある、大きなリスクがいくつか存在します。健康・災害・事故の3つは特に影響が大きく、若いうちから対策を備えておくべきリスクです。

健康リスク

病気やケガは、いつ誰の身に起こるかわかりません。健康リスクは学業や仕事に直接影響するため、大学生にとっても身近な問題です。

通院や入院が必要になると、授業に出席できなくなったり、アルバイトを休まざるを得なくなったりします。単位を落としてしまえば、卒業が遅れる可能性もあるでしょう。また、収入が途絶えることで生活費の確保が困難になるケースもあります。

医療費については、日本では健康保険によって自己負担が3割に抑えられています。しかし、すべての医療費が保険でカバーされるわけではありません。差額ベッド代や先進医療の費用は全額自己負担となり、数十万円から数百万円かかることもあり得ます。

入院時の1日あたりの自己負担額が2万円とした場合、仮に10日間入院すれば20万円以上の出費になる計算です。

災害リスク

日本は地震・台風・水害などの自然災害が多い国です。災害リスクは、いつどこで発生するか予測がむずかしく、被害の規模も大きくなりがちです。

大規模な災害が起きれば、避難生活を余儀なくされる可能性があります。一人暮らしのアパートやマンションが被災すれば、家財道具を失うだけでなく、新しい住まいを探す手間や費用も発生するでしょう。

事故の加害者になるリスク

自分が被害者になるリスクだけでなく、加害者になるリスクも無視してはいけません。特に交通事故では、多額の損害賠償を求められるリスクがあります。

過去の自転車事故の判決では、加害者に約9,500万円の賠償命令が出されました。このように、数千万円~1億円以上の賠償金を支払わなければならない判例が存在します。

また、日常生活の中でも加害者になるリスクはあります。アルバイト先で商品を壊してしまったり、友人の高価な持ち物を誤って破損させてしまったりした場合も、弁償の責任が発生します(実際に請求を受けるかどうかは別問題です)。

加害者になるリスクは常にあるからこそ、日頃から注意深く行動することと、万が一のときに備えた保険への加入が重要になってきます。

リスクマネジメントの基本

リスクを理解したら、次は対策を考えましょう。すべてのリスクに完璧に備えることは現実的ではありません。限られた予算の中で、どのリスクを優先的に対策すべきか判断する力が求められます。

リスクの評価方法

リスクを評価するときは、「発生確率」と「影響度」の2つの軸で考えましょう。

発生確率とは、そのリスクがどのくらいの頻度で起こりうるかを表します。たとえば、風邪をひく確率は比較的高いですが、大地震に遭遇する確率は低いでしょう。

一方、影響度はリスクが現実になったときに受ける「損失の大きさ」です。風邪なら数千円の出費で済みますが、大地震なら数百万円の損失が出る可能性もあります。

「発生確率が高く影響度も大きいリスク」は最優先で対策すべきです。「発生確率は低いが影響度が大きいリスク」も、起きたときの損失が大きいため、対策が重要になります。

逆に、「発生確率は高いが影響度が小さいリスク」や「発生確率も影響度も低いリスク」は、対策の優先順位が下がります。このように整理することで、優先的に備えるべきリスクが明確になるはずです。

対策の優先順位

リスク対策の基本的な考え方は、「頻度は低いが影響が大きいリスク」には保険で備え、「頻度が高いが影響が小さいリスク」には貯金で備えるというものです。

交通事故で相手に重傷を負わせてしまうケースは、めったに起こりません。しかし、いざ起きれば数千万円から億単位の賠償責任が発生する可能性があります。こうした低頻度・高影響のリスクは、保険で備える選択肢が有効とされています。月々数百円から数千円の保険料で、何千万円もの損失に備えられます。

一方、スマホの故障や軽い風邪での通院など、比較的よく起こるけれど金額的には小さなリスクは貯蓄で対応するのが基本です。これらすべてに保険をかけると、保険料の総額が高くなりすぎてしまいます。むしろ、毎月少しずつ貯金をして、いざというときの出費に備えるほうが合理的です。

まとめ

リスクマネジメントは、決して特別な人だけが考えるものではありません。わたしたちの日常には、さまざまなリスクが潜んでいます。

大切なのは、起こりうるリスクを認識し、発生確率と影響度の2つの軸で評価することです。そのうえで、優先順位をつけて対策を講じていきましょう。

「頻度は低いが影響が大きいリスク」には保険で備え、「頻度が高く影響が小さいリスク」には貯金で対応するのが、基本的な考え方です。大学生のうちからリスクマネジメントの考え方を身につけておけば、社会人になってからも自信をもって選択できるようになります。