大学生になると、ネットショッピングや旅行の予約など、クレジットカードが必要な場面が増えてきます。キャッシュレスで便利な反面、使い方を間違えると支払いに困ったり、信用情報に傷がついたりするリスクもあります。

この記事では、クレジットカードの基本的な仕組みから利用するメリットなど、大学生も知っておくべき知識を分かりやすく解説します。正しい知識を身につけて、カードを賢く使いこなしましょう。

クレジットカードの仕組み

クレジットカードは、現金がなくても買い物ができる便利な決済手段です。大学生になると、親の同意が不要でクレジットカードを作成できるようになるため、使用する場面が増えてきます(申込条件はカード会社による)。

まずは、基本的な仕組みをしっかり理解しておきましょう。

クレジットカードとは

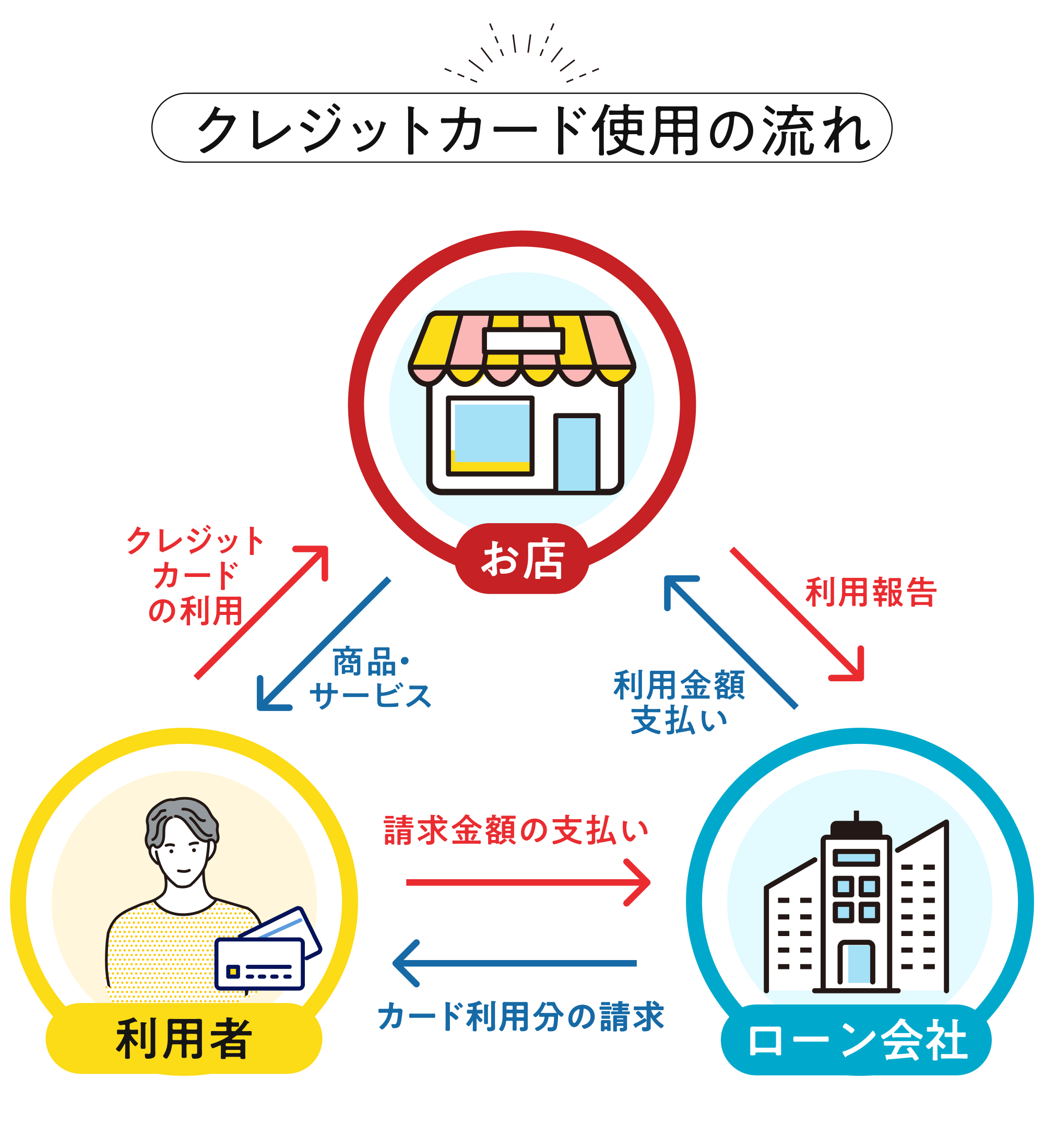

クレジットカードは「信用(クレジット)」に基づく後払いの決済方法です。買い物をした際、カード会社があなたの代わりに代金を一時的に立て替えてくれます。つまり、お店に対してはカード会社が支払い、あなたは後日カード会社に返済する仕組みです。

具体的な流れを見てみましょう。カードを使って買い物をすると、まず「締め日」までの利用分がまとめて集計されます。たとえば毎月15日が締め日の場合、前月16日から当月15日までの利用額が確定します。そして翌月の「支払日(引き落とし日)」に、指定した銀行口座から自動的に引き落とされる流れです。

この締め日と支払日の関係を把握しておくことは重要です。カードによって異なりますが、一般的には締め日から約1ヶ月後が支払日に設定されています。

代表的な支払い方法

クレジットカードには、主に3つの支払い方法があります。「一括払い」「分割払い」「リボ払い」です。

一括払いは、利用した金額を翌月の支払日に全額支払う方法で、手数料はかかりません。分割払いは、購入金額を複数回に分けて支払う方法です。回数を指定でき、3回や6回、12回などが選べます。2回までは手数料無料、3回以上になると年率12〜15%程度の手数料が発生するケースが一般的です。

リボ払いは毎月一定額を支払う方法ですが、これには注意が必要です。後ほど詳しく解説しますが、手数料が高く、知らないうちに支払総額が膨らんでしまうリスクがあります。

機能は「ショッピング枠」と「キャッシング枠」

クレジットカードには2つの利用枠が設定されています。「ショッピング枠」と「キャッシング枠」です。

ショッピング枠は、買い物に使える限度額のことを指します。カードを作る際の審査で決まり、学生の場合は10万円〜30万円程度に設定されることが多いでしょう。この枠内であれば、何度でも買い物が可能です。

一方、キャッシング枠は現金を借りられる機能です。ATMなどで現金を引き出せますが、利息がかかるため、利用する際には計画性が求められます。

クレジットカードの利便性

クレジットカードには、現金払いにはないさまざまなメリットがあります。ここでは、大学生がカードを持つことで得られる主なメリットを見ていきましょう。

現金不要でスマートに決済

カードがあれば、財布に現金を入れておく必要がありません。ATMで引き出す手間も省けるため、時間の節約になります。特にネットショッピングでは、クレジットカードがほぼ必須です。

また、海外旅行の際にも便利です。現地通貨に両替する手間が減り、多額の現金を持ち歩くリスクも避けられます。

ポイント還元でお得になる

クレジットカードの魅力は、利用額に応じてポイントが貯まる点です。還元率はカードによって異なりますが、一般的には0.5〜1%程度になります。

たとえば還元率1%のカードで月3万円使えば、年間で3,600円分のポイントが貯まる計算です。貯まったポイントは、商品券や電子マネー、マイルなどに交換できます。同じ買い物をするなら、ポイントが貯まるほうがお得です。

期日通りに支払えば信用履歴を積み上げられる

クレジットカードで最も大切なのは、「使うこと」ではなく「期日通りに支払うこと」です。遅延せずに返済を続けると、あなたの信用履歴(クレジットヒストリー)が積み上がっていきます。

クレジットヒストリーとは、ローンやクレジットの利用・返済状況を記録した履歴のことです。この履歴は信用情報機関に登録され、金融機関が審査の際に参照します。良好な履歴があると、将来、車のローンや住宅ローンを組む際に有利になるのです。

逆に、支払いを遅延すると信用情報に傷がつき、将来の審査に悪影響を及ぼします。カードは賢く使い、確実に返済することが重要です。

カード利用時の注意点

クレジットカードは便利な反面、使い方を間違えると将来的な負担になる可能性があります。特に初めてカードを持つ大学生は、お金の管理に慣れていないため注意が必要です。

ここでは、カードを安全に使うために知っておくべき重要なポイントを解説します。

「使いすぎ」を防ぐ方法

利用限度額が10万円だからといって、10万円まで使っていいわけではありません。これは「貸してもらえる上限」であって、「使える予算」ではないのです。

たとえば、バイト代が月5万円なのに7万円使ってしまうと、翌月の支払いができなくなります。「ちょっとずつ使っているから大丈夫」と思っていても、ネットショッピング3,000円、飲み会5,000円、教科書8,000円…と積み重なると、気づいたら月3万円を超えていた、ということも珍しくありません。

使いすぎを防ぐには、利用明細をこまめに確認する習慣をつけましょう。多くのカード会社では、スマホアプリで利用状況をリアルタイムに確認できます。「今月あといくら使えるか」を把握するため、週に1回程度はチェックするのがおすすめです。

リボ払いの落とし穴

リボ払いは「毎月の支払額が一定で楽」というイメージがありますが、仕組みの理解は欠かせません。

たとえば10万円の買い物をして月々1万円ずつ返済する場合、手数料(年率15%程度)がかかるため、実際には10回以上の支払いが必要になります。さらに、返済中に新たな買い物をすると、その分も残高に加算されて元本がなかなか減らない可能性があります。

仕組みをきちんと理解したうえで、どのような支払方法が適切なのかを判断しましょう。

支払い遅延のリスク

支払日に口座の残高が足りず、引き落としができなかった場合、あなたの信用情報に傷がつきます。信用情報とは、クレジットやローンの利用履歴を記録したもので、金融機関が共有しているデータベースです。

友達に「来週返すね」と言ってお金を借りて、ちゃんと返す人は信用できますよね。逆に何度も約束を破る人には貸したくないと思うのが普通です。

銀行やクレジットカード会社も同じで、クレジットカードの支払いやローンの返済状況を記録しています。携帯の分割払いも含まれるので、大学生でもすでに記録されている人が多いはずです。

支払いを延滞すると「約束を守らない人」として記録され、将来、住宅ローンやクレジットカードの審査に影響します。今からコツコツと「信頼できる人」の実績を作っておきましょう。

キャッシング利率に注意

キャッシング枠を使って現金を借りると、一般的に年率15〜18%という高い利息がかかります。ただし、カードによって利率は異なるため、自分のカードの条件を確認しておくことが大切です。

たとえば5万円を借りて1ヶ月後に返済する場合、約750円の利息が発生します。どうしても現金が必要な緊急時以外は、キャッシング機能を使わないほうが賢明でしょう。

カード紛失・盗難時の対応

クレジットカードを紛失したり盗まれたりした場合、素早い対応が重要です。適切に対処すれば、不正利用の被害を最小限に抑えられます。

まず、カードの紛失や盗難に気づいたら、すぐにカード会社の24時間対応窓口に連絡しましょう。連絡先はカードの裏面や会員サイトに記載されています。届出が受理されると、カードは即座に無効化され、不正利用を防げます。

次に、最寄りの警察署または交番に盗難届・遺失届を提出してください。届出時に受理番号が発行されるので、これをカード会社にも伝えましょう。

多くのカードでは、申告日から遡って一定期間(例:60日)の不正利用を補償してくれます。ただし、暗証番号を他人に教えていた場合や、カードの裏面に署名がない場合など、条件によっては補償されないケースもあるため注意が必要です。

カードの再発行には通常1〜2週間程度かかります。その間は別の支払い方法を用意しておくと安心でしょう。

まとめ

クレジットカードは、キャッシュレス決済やポイント還元など、大学生活を便利にしてくれるツールです。しかし、「後払い」という仕組みだからこそ、使いすぎや支払い遅延には十分な注意が必要になります。

特に重要なのは、期日通りに支払うことです。遅延すると信用情報に傷がつき、将来のローン審査や賃貸契約に悪影響を及ぼします。利用明細をこまめに確認し、自分の収入の範囲内で計画的に使いましょう。正しい知識を持って賢く使えば、クレジットカードは強い味方になってくれます。